LA INDUSTRIA TEXTIL Y CONFECCIONES

Escribe: Ing. Raúl Bustamante C.

Las empresas en el ámbito de producción textil han crecido exponencialmente dentro de un mercado informal en donde han obtenido una evolución y desarrollo que superó todas las expectativas, convirtiéndose en todo un dinamismo comercial que no ha sido paralelamente acompañado por un desarrollo estratégico empresarial. Por el contrario, estas empresas son guiadas empíricamente por empresarios que desarrollaron sus habilidades en el día a día, basados en la experiencia y la educación. Asimismo, dado que los mercados globales tienen diferentes demandas y estas a la vez son extremadamente cambiantes, se debe lograr la diversidad y satisfacer a las demandas producidas por los nuevos y flexibles mercados. La calidad de la confección también resalta tanto por el esfuerzo permanente de los empresarios del sector para mantenerse actualizados tecnológicamente, como por la habilidad y responsabilidad del operador peruano.

La industria textil en el Perú

La industria textil y confecciones abarca diversas actividades que van desde el tratamiento de las fibras textiles para la elaboración de hilos, hasta la confección de prendas de vestir y otros artículos. En Lima Metropolitana (Perú), las empresas dedicadas a dichas actividades integran diferentes procesos productivos, lo cual otorga un mayor nivel agregado a sus productos. La fina tradición textil en el Perú data de tiempos preincaicos y se sustenta en la alta calidad de los insumos utilizados, como la fibra de alpaca y el algodón Pima. La producción textil y de confecciones ha evolucionado en técnica y en diseños, por lo que las prendas se han convertido en unos de los productos mejor cotizados en sus respectivas categorías a nivel internacional.

La industria textil en el mundo

La industria del vestir es un importante elemento en la economía de países en desarrollo. Los empresarios de países desarrollados han realizado inversiones en países donde el desempleo es abundante, exportando así prendas de precios competitivos; sin embargo, una vez que estos países alcanzaron un grado de desarrollo, los precios dejaron de ser competitivos. Por ejemplo, Japón entre 1950 y 1960 fue un exportador interesante de prendas de vestir, pero cuando su economía se desarrolló, su precio dejó de ser competitivo. Durante las décadas de 1980 y 1990 ocurrió lo mismo con otros países como Corea y Taiwán, estos también se desarrollaron y luego sucedió lo mismo con países como Malasia, India, Zimbabwe, Bangladesh, Sri Lanka, etc. Actualmente, tenemos al principal y gigante China. La mano de obra se ha incrementado notablemente y es el generador del 30% a 40% del empleo del vestir en el mundo.

Antes lo hicieron los «tigres» de Asia como Malasia, Singapur y Hong Kong; actualmente, China, con una mano de obra tecnificada barata, y en un futuro muy cercano Perú se convertirá en la China de Latinoamérica con una mano de obra altamente calificada y materia prima única en el mundo, como la fibra de alpaca y el algodón Pima.

Procesos textiles

Para todo proceso productivo, el inicio es fundamental. El diseño del producto es el inicio para los procesos textil y de confecciones; por lo tanto, la clave fundamental radica en el diseño y desarrollo del producto.

El diseño y desarrollo de producto, en estos tiempos de globalización y cambios significativos, toma mayor relevancia para todo tipo de organización empresarial del rubro textil: si antes era importante, ahora lo es más.

Nuevos productos

Un producto es nuevo si presenta diferencias significativas respecto a los demás productos similares. El producto puede ser totalmente nuevo y satisfacer una necesidad no satisfecha hasta el momento.

Razones para el lanzamiento de nuevos productos

Las principales razones para lanzar nuevos productos tienen que ver con:

a) adecuarse a los cambios del entorno,

b) la capacidad de la empresa,

c) los avances tecnológicos,

d) la posibilidad de generar flujos monetarios superiores,

e) la ampliación de la cuota de mercado, y

f) la mejora de la imagen de la empresa.

El mercado de hoy es sumamente competitivo, debido a que los consumidores están más informados que nunca y exigen cada vez más. Para ser competitivos se necesita desarrollar nuevos productos constantemente para diferenciarse en el mercado. No hay opción: innovar o morir. Antes de invertir en un nuevo producto es imprescindible investigar el mercado para descubrir las necesidades latentes que hay en él. Un producto que no se necesita, no existe.

Para las empresas que han centrado su interés en el consumidor, está muy claro que solo si identifican las necesidades de este y logran satisfacerlas a través de sus productos tendrán éxito en el mercado. Esto es una condición necesaria para competir en el mercado de hoy. Sin embargo, esta situación aislada ya no es suficiente: las empresas de hoy tienen que preocuparse no solo por el consumidor, sino también por sus competidores.

Desarrollo de productos

Son las actividades previas al proceso productivo, que determinan las propiedades y requerimientos solicitados por los clientes. Estos requerimientos deben ser transmitidos de manera clara y precisa.

Principios fundamentales:

- El producto debe ser viable en producción.

- Debe estar acorde al costo.

- Debe buscar la mayor flexibilidad acorde con la estrategia de la empresa.

- El personal que tiene la responsabilidad de definir el producto debe tener total conocimiento del proceso productivo.

- Los canales de comunicación y retroalimentación deben estar claramente establecidos.

Evaluación de los desarrollos de nuevos productos.

INDICADORES DE GESTIÓN

¿Qué es un indicador?

Es una expresión matemática de lo que se quiere medir, con base en factores o variables claves y tienen un objetivo. Los indicadores, de acuerdo a sus tipos (o referencias), pueden ser históricos, estándar, teóricos, por requerimiento de los usuarios, por lineamiento político, planificados, etc.

Objetivos

El primer objetivo es dotar a los participantes de elementos, tanto teóricos como prácticos, que les permitan identificar el valor estratégico del control de gestión, para hacer el seguimiento a los procesos e introducir los correctivos necesarios de manera oportuna.

Un segundo objetivo es establecer las pautas y parámetros a través de los cuales se diseñan indicadores de gestión para los diferentes procesos de una organización, partiendo de la estrategia definida, orientada a garantizar el cumplimiento de las metas organizacionales.

Control de gestión

El control de gestión se centra en la identificación de los factores claves de éxito de cada proceso, esto implica que sus miembros identifiquen con claridad, lo que sus clientes, ya sean internos o externos, esperan de ellos: oportunidad, calidad, cumplimiento, etc.

El control de gestión es un proceso mediante el cual, la organización se asegura de la obtención de recursos, y del empleo eficaz, y eficiente de tales recursos en el cumplimiento de los objetivos organizacionales.

Características de un indicador

El resultado: puede ser un punto fijo o una zona, puede ser estable o variable. Los indicadores son un medio y no un fin.

Pautas para el establecimiento de indicadores

Conocimiento de la organización.

Información de soporte.

Identificación de las necesidades de la organización.

Claridad en conceptos como:

Eficacia: extensión en la que se realizan las actividades planificadas y se alcanzan los resultados planificados.

Eficiencia: relación entre el resultado alcanzado y los recursos utilizados.

Valor de potencialidad: se asocia con el concepto de eficiencia y, por lo tanto, con el de productividad. Se orienta a la mejor situación posible, con los recursos disponibles.

Indicadores de gestión

Harold Gennen solía decir lo siguiente: “existe una inmutable ley en el mundo de los negocios: las palabras son palabras, las explicaciones son explicaciones, las promesas son promesas, pero lo único real es el desempeño”. De esta frase surgen de manera inmediata una afirmación: que el desempeño es un fenómeno real. Si el desempeño es un fenómeno real, entonces se puede medir, manejar, planear, o mejorar, etc. ¿Qué es el Desempeño? Se define desempeño como aquellas acciones que son relevantes para lograr los objetivos de la organización, y que pueden ser medidas en términos de contribución a las metas de la empresa. Para medir el desempeño, se necesita evaluarlo a través de indicadores, estos indicadores deben ayudar a determinar cuán efectivo y eficiente ha sido el logro de los objetivos, y por ende, el cumplimiento de la metas.

Propósitos y/o beneficios de los indicadores

Los propósitos y beneficios de los indicadores son principalmente comunicar la estrategia, comunicar las metas, identificar problemas y oportunidades, diagnosticar problemas, entender procesos, definir responsabilidades, mejorar el control de la empresa, identificar iniciativas y acciones necesarias, medir comportamientos, facilitar la delegación en las personas, e integrar la compensación con la actuación.

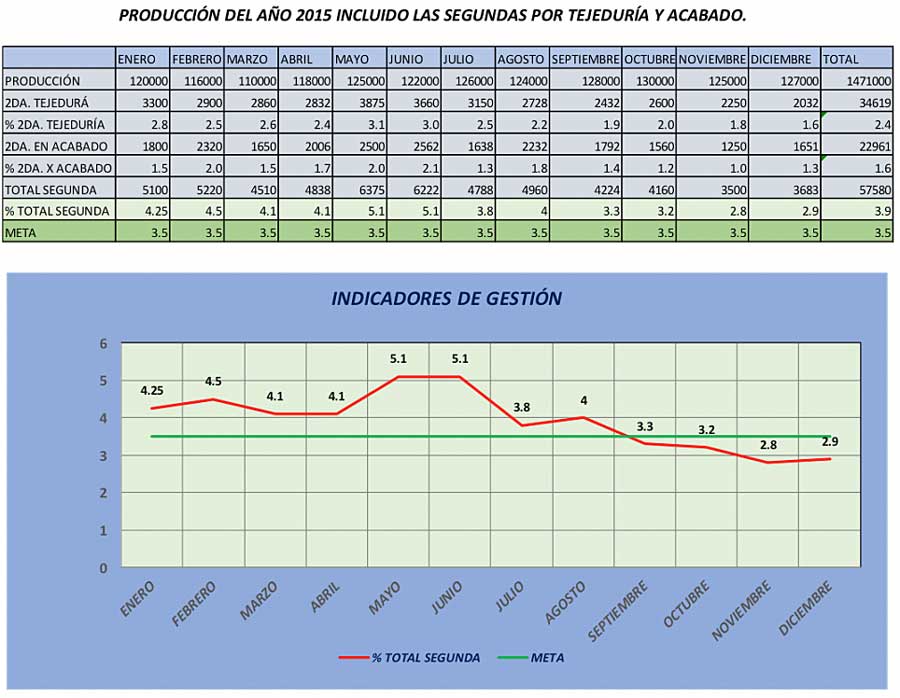

Objetivo para el segundo semestre de 2015: bajar el porcentaje de segunda de 4.5% a 3.5%.

| Meta

Las metas permiten establecer límites o niveles máximos de logro, comunican el nivel de desempeño esperado por la secretaría de educación y permiten enfocarla hacia la mejora.

|

Rangos de semaforización: ¿Cuáles son los parámetros aprobados, producto de la medición? Para poder dar seguimiento, realizar la evaluación adecuada y contar con elementos para la toma de decisiones, deberán establecerse los parámetros de semaforización que identifiquen si el cumplimiento del indicador fue el adecuado o esperado. Mediante los parámetros de semaforización se indica el comportamiento del indicador: bueno (verde), regular (amarillo), malo (rojo); y se establecen de acuerdo al sentido del indicador respecto a la meta (sentido ascendente o descendente).

Si el desempeño es un fenómeno real, entonces se puede medir, manejar, planear, mejorar, etc.

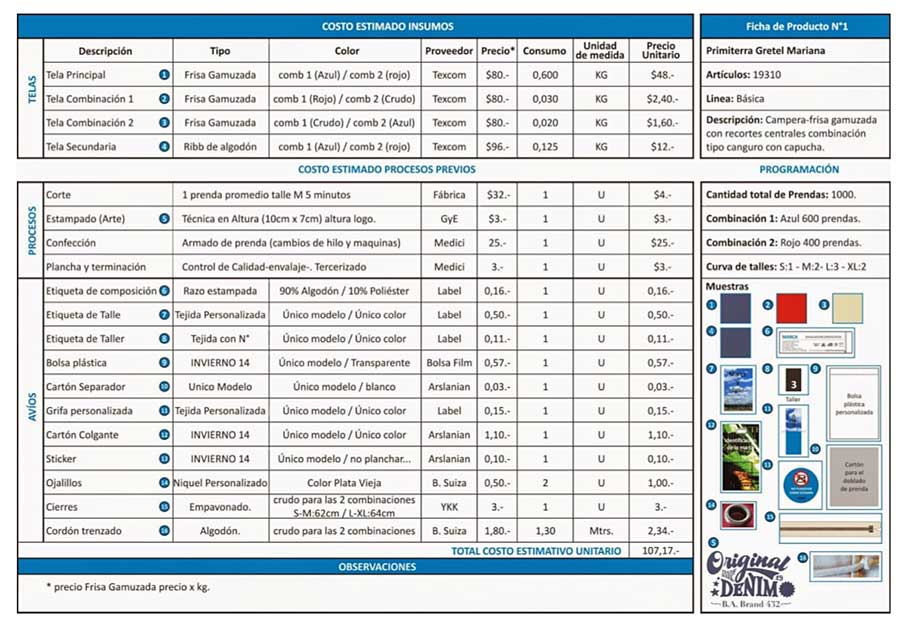

Ficha de costos

La ficha de costo es un elemento básico en el cálculo del costo unitario, por lo que es necesario tener claros sus objetivos y contenidos, para garantizar su correcta elaboración.

Con vista a asegurar el correcto análisis del comportamiento de la eficiencia productiva en cada unidad de producto elaborado o en proceso, es necesario el cálculo del costo unitario mediante las normativas de consumo de fuerza de trabajo y otros gastos, de los productos o grupos de productos homogéneos producidos por la empresa.

El costo unitario constituye un indicador económico de vital importancia en el análisis de los resultados obtenidos, ya que muestra la efectividad alcanzada en el proceso y la eficiencia en la utilización de los recursos.

La ficha de costo es el documento donde se refleja la información relacionada con los componentes del costo unitario de la producción o el servicio.

Ficha de costo real

La ficha de costo real caracteriza el costo real de la producción elaborada en el periodo que se informa. Cuando se confecciona esta ficha es necesario tener en cuenta los objetivos de cálculo, la unidad de cálculo. El costo de la producción y la medición de los resultados tienen su base en la obtención del costo de cada unidad de producto, y por tanto, su determinación previa asegura el posterior análisis del comportamiento de la eficiencia productiva por tipo de producción.

Este documento debe elaborarse para cada producto que genera la empresa. La elaboración del mismo requiere: el establecimiento de las normas de consumo material y de trabajo para los diferentes productos en sus fases o etapas de fabricación, la delimitación correcta de los gastos directos e indirectos agrupados en las partidas de costo correspondientes y la determinación de las cuotas de aplicación de los gastos indirectos de cada producto.

Contendrá, de igual manera, especificaciones técnicas de los materiales a utilizar y la calificación de los trabajadores que deben participar, y otras de acuerdo a los requerimientos de la producción para su ejecución002E

Igualmente, servirá para el cálculo del precio de venta, una vez determinado el costo total y el porcentaje de ganancias que se quiere alcanzar.

Las fichas de costo se elaboran tanto para los productos finales como intermedios. Esto posibilita el establecimiento de los precios mercantiles e internos según corresponda.

Procedimiento para la elaboración de las fichas de costo planificado

Un aspecto importante para el cálculo del costo lo constituye la identificación de los costos directos e indirectos. Esta clasificación de los gastos está muy vinculada al objeto de costo, o sea, estará en función de aquello a lo que se le calculará el costo, el producto, el servicio, el área y la actividad.

Ejemplo de ficha de costo.

Importancia de la ficha de costo

Es importante para todo empresario conocer y analizar los costos de un producto o servicio, porque proporciona la información necesaria para el planeamiento institucional, el estudio de alternativas, la toma de decisiones o medidas que eviten la actuación negativa de los factores que generan desviaciones entre los costos reales y los planificados y el ejercicio de las funciones de control y evolución de la gestión. Desde un punto de vista gerencial, el conocimiento y análisis de los costos, suministra la información de retorno (retroalimentación). Es posible medir el comportamiento sobre la eficiencia y la eficacia de la institución y sus dependencias; esto permite tomar las mejores decisiones administrativas.

Quién elabora la ficha de costo

En este documento hay información muy importante y reservada. Por lo general, los que los elaboran son personal preparado y de confianza, y cada área de producción tiene registrados los costos de los procesos para poder analizar.

Nos permite estandarizar, controlar y gestionar los precios de cada uno de los ítems, para buscar la mejor rentabilidad. Nos garantiza un buen control permanentemente de la utilidad y los márgenes, controlar los proveedores, controlar la generación de órdenes de compra, etc. Contiene los costos por área y por cada sección de la empresa, ordenado por unidad de medida y por consumo.

Las empresas prestan especial atención a los costos cuando toman decisiones operativas, y eligen el método de producción más eficiente.

Conclusión

Los costos siguen a la producción allá donde vaya como si de una sombra se tratara. Una producción excesiva puede ser tan peligrosa como una producción escasa, pero los costos no solo influyen en el nivel de producción. Las empresas inteligentes prestan especial atención a los costos cuando toman decisiones operativas, ya que las empresas desean elegir el método de producción eficiente.

Los costos comprenden, además de los gastos monetarios explícitos, los costes de oportunidad que se derivan del hecho de que los recursos pueden utilizarse con otros fines.

Existe una relación entre el comportamiento del costo total y la función de producción. La curva de costo total es cada vez más inclinada a medida que aumenta la cantidad de producción debido al producto marginal decreciente.

Asociación Peruana de Técnicos Textiles

Si deseas pertenecer como Asociado y recibir beneficios llena el formulario:

")

{kind=link}

{kind=link}

{kind=link}