Escribe: Mg. Gicela Camborda Palacios

Magister en Dirección de Empresas y

Servicios Ingeniero Textil

La industria de la manufactura es el sector de la industria textil dedicado a la producción de fibras (naturales y sintéticas), telas, hilados y otros productos vinculados con la ropa y la vestimenta. Suele abarcar la fabricación de ropa, piezas de vestir e incluso zapatos, y su labor se desarrolla en fábricas textiles o maquilas.

Es una de las actividades económicas más importantes en el mundo entero. Brinda trabajo a enormes sectores de la población en cada país, ya que sus productos suelen comercializarse a un ritmo constante y masivo.

Al mismo tiempo, es fuente de enormes controversias, dado que su empleo de maquinaria liviana permite una constante deslocalización geográfica, lo cual a veces se traduce en condiciones laborales y salariales indignas.

En cuanto a la coyuntura actual y al mercado, pese a la competencia internacional con las prendas low cost, la industria peruana ha encontrado posicionarse en mercados dispuestos a pagar un mayor precio por calidad, y donde puedan ofrecer productos con mayor valor agregado, diseños y marcas propias.

El rubro textil podría tener mejores resultados si amplía su oferta con productos de mayor valor agregado y con una estrategia de posicionamiento para el diseño peruano.

“Esto se dará en la medida que se incluya innovación en los procesos para lograr mayor competitividad, con productos de alto valor agregado e implementando una estrategia de posicionamiento para el diseño peruano y las marcas que nos representan a nivel internacional”

Si bien nuestras exportaciones textiles parecen repuntar nuevamente, debemos mejorar en factores internos si queremos ser líderes en la región. Es necesario modernizar el proceso productivo y, de esta manera, mejorar la calidad de nuestros productos y así ofertarlos a precios más competitivos.

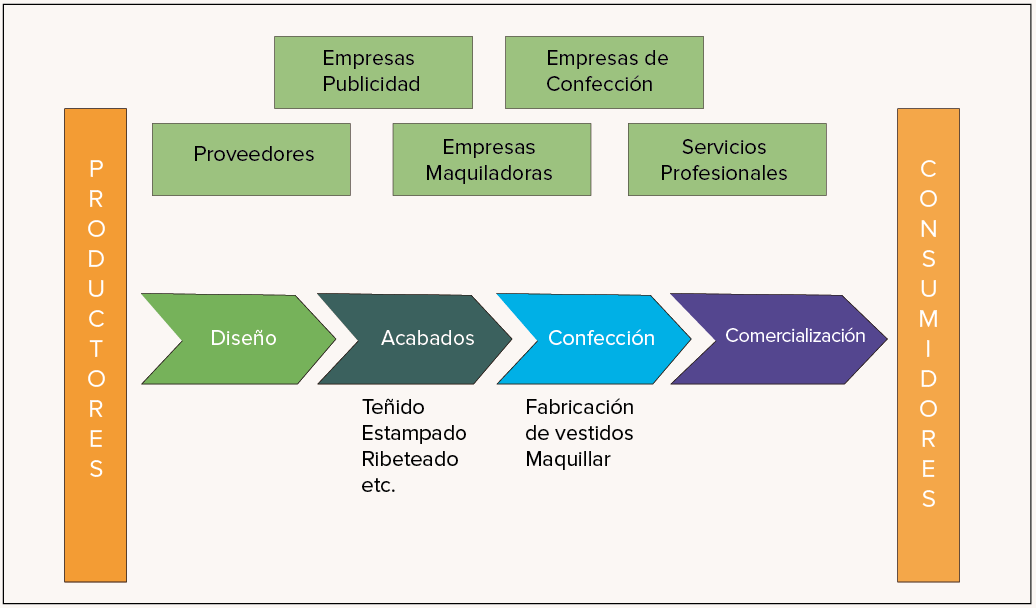

Hablar de los costos en la industria textil, es saber el diagnóstico de la situación actual del proceso productivo de nuestras empresas o negocios. Identificar y describir en términos generales la situación actual del proceso productivo, las diferentes tecnologías utilizadas que se encuentran al alcance, recursos utilizados, cantidades producidas, etc.

Por ejemplo: Actualmente, se cuentan con talleres de confección debidamente adecuados para el proceso de confección de prendas de vestir en la implementación de las 5S’s en sus ambientes de producción, la cual es una filosofía de gestión de la producción basada en cinco principios como son: SEIRI (clasificar), SEITON (ordenar), SEISO (limpiar), SEIKETSU (mantener) y SHITSUKE (disciplinar); lo cual ha permitido que estos cuenten con un buen orden.

Otro punto importante es identificar y analizar la cadena productiva presentando y definiendo los eslabones de esta cadena del producto principal, especificando los principales agentes económicos, el flujo real (bienes y servicios) y monetario de las transacciones en cada agente de la cadena productiva:

• Agentes proveedores de insumos críticos.

• Agentes productores.

• Agentes responsables de la conservación, transformación e industrialización.

• Agentes responsables de la comercialización.

• Agentes consumidores.

La determinación de costos es el proceso de calcular todos los gastos implicados en la producción y venta de un producto en los que se deben contemplar tres elementos principales:

• Materiales directos.

• Mano de obra directa.

• Costos indirectos de fabricación.

Los cuales determinan el costo de producción de un bien o servicio.

Si en nuestras empresas o negocio los costos se encuentran claros e identificados estos nos servirán para fijar el precio de nuestros productos. La fijación de precios es el proceso de determinar la cantidad de dinero por el cual se venderá el producto, basada en los costos de producción y comercialización de ese producto, equilibrándola con respecto a la que el mercado pueda aceptar.

Determinar los costos y fijar los precios de los productos significa, justamente, la diferencia entre generar un beneficio y perder dinero entre el éxito, la supervivencia y el fracaso.

La determinación de costos y la fijación de precios son técnicas necesarias para la gestión eficaz de un negocio textil. Se utilizan para desarrollar términos de ventas y de precios, para analizar el umbral de rentabilidad de una empresa, y para calcular el volumen de ventas y los ingresos de la empresa.

La capacidad de calcular con precisión sus costos y determinar un precio adecuado para sus productos le permitirá:

• Cubrir sus costos de producción.

• Vender en cantidades suficientes para generar beneficios.

Por lo tanto las siguientes etapas nos permitirá determinar los costos y fijar precios.

Etapa 1: Determinar el costo de elaborar su producto (Mano de obra, materiales, gastos generales)

Etapa 2: Determinar los costos de distribución

Etapa 3: Determinar el precio pagado en el mercado

Etapa 4: Equilibrar el precio de su producto con respecto al precio De mercado.

Fotos: Andina

")

{kind=link}