Autora: Ph. D. (c) Rosa Patricia Larios-Francia

Presidente ejecutiva del Centro de Estudios e Investigación para el Desarrollo, la Innovación y Sostenibilidad.

Estamos inmersos en un clima de incertidumbre, ya sea por el constante riesgo de un nuevo brote de COVID o por las consecuencias de la invasión rusa a Ucrania, que generó una creciente crisis energética en Europa, así como una inflación en las principales economías que llevó al ajuste de las tasas de interés, generando fluctuación en los precios de las materias primas, aumento en el costo de producción y caída en la confianza de los consumidores.

The Business of Fashion y McKinsey & Company elaboran anualmente un análisis del comportamiento de las variables macroeconómicas y geopolíticas, y del resultado de la encuesta a las empresas más importantes de cada línea y al segmento de la industria de la moda, para identificar las tendencias y estrategias que los ejecutivos deberían poner en marcha el próximo año.

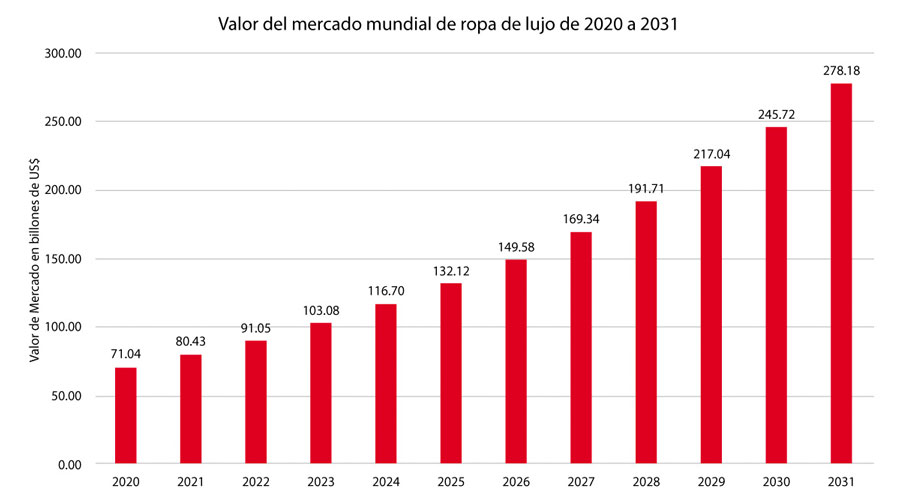

Con respecto al comportamiento de los segmentos, según McKinsey el sector de moda de lujo crecerá entre 5 y 10 % el presente año. Este crecimiento se deberá al impulso de China, que será entre 9 y 14 %; seguido por Estados Unidos, con un 5 a 10 %; y en un tercer plano Europa, que, a pesar de la crisis en la que se encuentra, crecerá entre 3 y 8 %. Por su parte, Statista proyecta que se duplicará, en tamaño, del 2022 hasta el 2028 (BoF&McKinsey, 2022; Statista, 2023).

El sector de prendas de segunda mano también tiene una proyección de crecimiento a medida que crezca la demanda de los consumidores de prendas respetuosas con el medio ambiente. En 2021, el valor del mercado mundial de ropa de segunda mano y de reventa se estimó en 96.000 millones de dólares estadounidenses. Se prevé que este valor aumente rápidamente en los próximos años, duplicándose con creces entre 2021 y 2025, antes de alcanzar un valor de 218.000 millones de dólares en 2026 (Statista, 2022).

Ante este panorama los directivos de las empresas de la industria de la moda deben prepararse para un año 2023 difícil. Las marcas líderes desplegarán estrategias basadas en costes, combinadas con inversiones en innovación y en el crecimiento de sus capacidades.

The Business of Fashion y McKinsey & Company proponen, en su informe The State of Fashion 2023, los diez temas que marcarán la agenda de la industria textil y de la moda:

1. Fragilidad mundial

Nos situamos en uno de los periodos de inflación más alta de una generación, con un aumento constante de tensiones geopolíticas, de crisis climática y de una caída constante de la confianza de los consumidores en previsión de una recesión económica, lo que los lleva a un gasto más prudente.

Como respuesta se debe ampliar la planificación de escenarios y tener planes de contingencias flexibles, aumentar la capacidad de fijación de precios y mejorar la rentabilidad con una buena gestión de inventarios y de la cadena de suministro.

2. Realidades regionales

Las marcas pueden reevaluar las prioridades de crecimiento regional y perfeccionar sus estrategias para que estén más adaptadas a las geografías en las que operan.

Para contrarrestar esto se debe reevaluar el riesgo regional, identificando aquellas en donde se sigue impulsando el crecimiento, evaluando factores de reputación, riesgos geopolíticos, diferencias culturales y normatividad. Los directivos deben apostar por la localización.

3. Gasto a dos bandas

Los consumidores pueden verse afectados de forma diferente por las posibles turbulencias económicas de 2023. Dependiendo de factores como los niveles de renta disponible, algunos pospondrán o reducirán las compras discrecionales; otros buscarán gangas, aumentando la demanda de reventa, alquiler y fuera de precio.

Ante esto se debe desarrollar perfiles de clientes diferenciados, con nuevos canales, estrategia de precios o de categoría de productos, activar de manera selectiva descuentos, y explorar los nuevos modelos de reventa, alquiler y reparación, lo que permitirá a los consumidores combinar un consumo responsable y asequible.

4. Moda fluida

La moda de género fluido está ganando adeptos en medio del cambio de actitud de los consumidores hacia la identidad y la expresión de género. Para muchas marcas y minoristas, la difuminación de las líneas entre la moda masculina y la femenina requerirá repensar el diseño de sus productos, el marketing y las experiencias de compra en la tienda y digital.

Para ello las marcas deberán conocer mejor a su público, su demografía, su edad y sobre todo las culturas de los mercados en los que operan; deben pensar de forma holística. No solo es un cambio en el diseño, sino en los procesos empresariales, en las operaciones, en la comercialización, hasta el marketing y el propio diseño de las tiendas. Y un punto importante: se debe evitar los simbolismos.

5. La ropa formal se reinventa

El atuendo formal está adquiriendo nuevas definiciones a medida que los compradores se replantean su forma de vestir para el trabajo, las bodas y otras ocasiones especiales. Aunque es probable que las oficinas y los eventos se vuelvan más informales, las ocasiones especiales pueden estar dominadas por atuendos llamativos que los consumidores alquilan o compran para destacar cuando deciden vestir de etiqueta.

Los directivos deberán entender los hábitos de consumo para determinar las nuevas rutinas y necesidades; ofrecer un nuevo segmento de surtidos específicos de estilos híbridos, por ejemplo ropa de oficina y de noche “power casual” o “smartorial” y variedad de prendas separadas para poder combinar.

6. Replanteamiento de la estrategia Directo al Consumidor – DTC

Aunque las marcas de todos los segmentos de precios y categorías han adoptado los canales digitales directos al consumidor, los crecientes costes del marketing digital y los reajustes del comercio electrónico han puesto en cuestión la viabilidad del modelo DTC. Para crecer, las marcas probablemente tendrán que diversificar su combinación de canales, incluyendo la venta al por mayor y los mercados de terceros, junto con el DTC.

Las estrategias propuestas son evaluar la multicanalidad, reservando el canal DTC para los clientes más fieles y de mayor valor; replantearse la presencia física, ya que esta crea una conexión emocional con el cliente, y aprovechar las asociaciones con minoristas en tiendas multimarcas.

7. Lucha contra el lavado verde

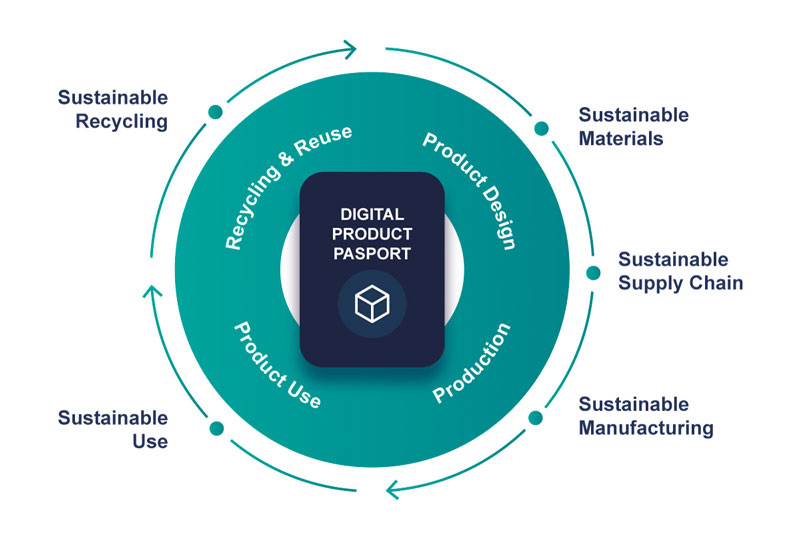

A medida que la industria sigue lidiando con su perjudicial impacto ambiental y social, los consumidores, los reguladores y otras partes interesadas pueden escudriñar cada vez más la forma en que las marcas comunican sus credenciales de sostenibilidad. Si las marcas quieren evitar el «lavado verde», deben demostrar que están realizando cambios significativos y creíbles al tiempo que cumplen los nuevos requisitos normativos.

McKinsey propone invertir en investigación e inteligencia de datos para reunir pruebas sólidas y verificables de la sostenibilidad de nuestros productos y poder compartirlos de manera transparente. Ante ello, la Comisión Europea ha introducido el pasaporte digital de producto (DPP), que proporcionará información sobre el origen, la composición, las opciones de reparación y desmontaje de un producto, así como la forma en que pueden reciclarse los distintos componentes. Toda esta información aporta un nuevo nivel de transparencia que no solo mejora la comunicación entre los distintos agentes de la cadena de valor (por ejemplo, productores y recicladores), sino que también aumenta la concienciación de los consumidores y permite tomar mejores decisiones (GCEurope, 2023).

8. Fabricación a prueba de futuro

Las continuas interrupciones en las cadenas de suministro son un catalizador para la reconfiguración de la producción mundial. Los fabricantes textiles deben aumentar la velocidad y la flexibilidad de sus procesos para atender la demanda cambiante del mercado, así como la reducción de costos de inventario con estrategias just in time. Se debe invertir en digitalización para poder conectar cada uno de los procesos de la compañía, y tener datos precisos y en tiempo real que permitan tomar decisiones rápidas e informadas. Asimismo, generar colaboraciones estratégicas entre marcas y fabricantes.

9. Marketing digital renovado

Las recientes normas sobre datos están impulsando un nuevo capítulo para el marketing digital, a medida que la segmentación de clientes se vuelve menos eficaz y más costosa. Las marcas deberán reforzar las capacidades creativas, sus estrategias de canales y dar prioridad a datos de primera mano que le den oportunidad de ofrecer a sus clientes descuentos por fidelidad o acceso a productos exclusivos, y desarrolle la creación de comunidades entre sus clientes.

10. Revisión de la organización

El éxito de la ejecución de las estrategias en 2023 dependerá, en parte, de la alineación de la empresa en torno a las funciones clave. Las empresas deberán proponer nuevas estructuras organizativas, fortaleciendo sus C-suite con ejecutivos con amplio conocimiento y experiencia, que aseguren toma de decisiones correctas en el negocio y fomenten potenciar el talento del equipo humano.

Estas son algunas de las estrategias que nuestros líderes empresariales, sin importar el tamaño de empresa y el segmento de clientes, debe considerar para asegurar la supervivencia y el éxito en esta industria tan competitiva.

")

")

{kind=link}